國泰投信建議從小培養孩子財務觀念 納入「財商」一課

▲國泰投信表示,理財關鍵不在於存多少,而是「開始得夠早」。

農曆新年結束,許多小朋友都領了紅包,資產管理專家國泰投信建議,父母在規劃孩子教育路程的同時,不妨納入「財商」一課,從小培養財務觀念,奠定對理財的正確想法,能掌握基礎的金融知識,培養小小巴菲特,而這已是現代社會的重要必修「才藝」。

而第一步要從理財工具學起,由爸媽帶著孩子手把手認識何謂股票、什麼是保險,基金怎麼投資的?甚至路上各種金融機構的識別和功能說明,都很適合做為親子理財教育的一環。

國泰投信投資長鄭立誠表示,股神巴菲特曾在書中傳授給子女自身的投資經驗,提到要學會用40美分買1美元的東西、安全第一賺錢第二、是危機也是商機、耐心是獲利的好習慣,以及重視企業的管理品質等多個熟為人知的投資心法。

鄭立誠進一步說明,孩子一旦開啟對理財的興趣,第二步就可以試著「沙盤推演」,跟小朋友一起選擇投資工具、設定投資金額、投資方式,以及時間規劃等,例如選擇一檔ETF,設定三個月或是半年的時間,用當初投入的金額試算,每個月從本金、績效、甚至領息金額等,來推估投資報酬,讓孩子真正「有感」財富的增減,省思每一行動下的結果,加以培養判斷日常消費時的想要和需要,鍛鍊一顆富腦袋;家長也能在教導的同時,重新審視自我財富規劃,為退休基金做準備。

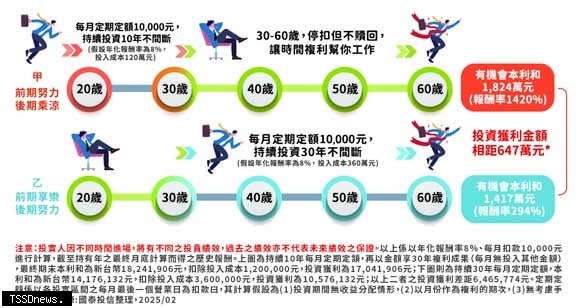

國泰台灣領袖50 (00922)基金經理人蘇鼎宇則用定期定額試算,他舉例如果每月扣款10000元,年化報酬率假設是8%,以截至持有年的最終月底計算而得的歷史報酬,用同年齡甲和乙的投資案例說明,甲從小就受到父母的理財教育,剛出社會時,他每月存下1萬元進行定期定額投資,持續了10年。之後他不再存錢,但保留前10年的投資,讓資金繼續滾動。而乙則在前10年過著月光族的生活,直到30歲才開始每月存1萬元,持續定期定額投資到60歲。

結果如何?甲僅投入了120萬,乙則投資了360萬,乙的投資金額是甲的三倍,但兩人到了60歲,甲的資產累積到1,824萬元,而乙則是1,417萬元,考量投入成本不同,甲比乙多賺了647萬元。儘管乙存錢的時間長達30年,卻仍比不上甲因早期投資所累積的複利效應。

蘇鼎宇表示,從案例可以了解,理財的關鍵不在於存多少,而是「開始得夠早」,他也看好今年台股多頭向上趨勢,市值型ETF如00922,網羅台灣大市值的優質龍頭企業,很適合做為孩子們的第一檔入門基金,提醒爸媽們,及早跨出第一步,才能在學習養成黃金時期,共同打造全家的金錢素養。

而第一步要從理財工具學起,由爸媽帶著孩子手把手認識何謂股票、什麼是保險,基金怎麼投資的?甚至路上各種金融機構的識別和功能說明,都很適合做為親子理財教育的一環。

國泰投信投資長鄭立誠表示,股神巴菲特曾在書中傳授給子女自身的投資經驗,提到要學會用40美分買1美元的東西、安全第一賺錢第二、是危機也是商機、耐心是獲利的好習慣,以及重視企業的管理品質等多個熟為人知的投資心法。

鄭立誠進一步說明,孩子一旦開啟對理財的興趣,第二步就可以試著「沙盤推演」,跟小朋友一起選擇投資工具、設定投資金額、投資方式,以及時間規劃等,例如選擇一檔ETF,設定三個月或是半年的時間,用當初投入的金額試算,每個月從本金、績效、甚至領息金額等,來推估投資報酬,讓孩子真正「有感」財富的增減,省思每一行動下的結果,加以培養判斷日常消費時的想要和需要,鍛鍊一顆富腦袋;家長也能在教導的同時,重新審視自我財富規劃,為退休基金做準備。

國泰台灣領袖50 (00922)基金經理人蘇鼎宇則用定期定額試算,他舉例如果每月扣款10000元,年化報酬率假設是8%,以截至持有年的最終月底計算而得的歷史報酬,用同年齡甲和乙的投資案例說明,甲從小就受到父母的理財教育,剛出社會時,他每月存下1萬元進行定期定額投資,持續了10年。之後他不再存錢,但保留前10年的投資,讓資金繼續滾動。而乙則在前10年過著月光族的生活,直到30歲才開始每月存1萬元,持續定期定額投資到60歲。

結果如何?甲僅投入了120萬,乙則投資了360萬,乙的投資金額是甲的三倍,但兩人到了60歲,甲的資產累積到1,824萬元,而乙則是1,417萬元,考量投入成本不同,甲比乙多賺了647萬元。儘管乙存錢的時間長達30年,卻仍比不上甲因早期投資所累積的複利效應。

蘇鼎宇表示,從案例可以了解,理財的關鍵不在於存多少,而是「開始得夠早」,他也看好今年台股多頭向上趨勢,市值型ETF如00922,網羅台灣大市值的優質龍頭企業,很適合做為孩子們的第一檔入門基金,提醒爸媽們,及早跨出第一步,才能在學習養成黃金時期,共同打造全家的金錢素養。